110/11/17-兼營營業人由比例扣抵法改按直接扣抵法計算營業稅額,請留意提出時間

營業人因兼營免稅貨物或勞務於申報營業稅時,依兼營營業人營業稅額計算辦法規定,選擇按比例扣抵法或直接扣抵法計算得扣抵之進項稅額及應納或溢付營業稅額,惟其選擇採比例扣抵法後若要改採直接扣抵法,須留意提出時.....

110年11月17日

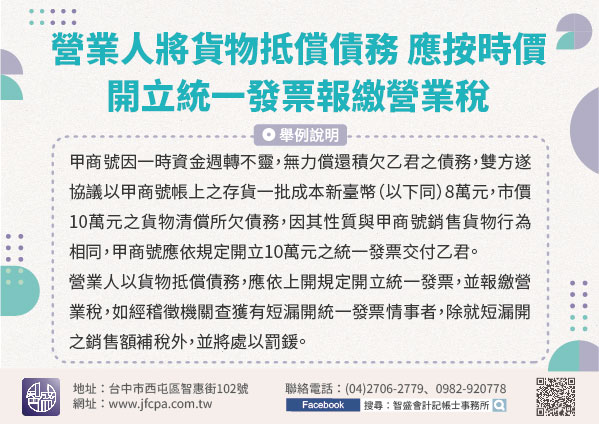

110/11/12-營業人將貨物抵償債務,應按時價開立統一發票報繳營業稅

營業人以其購買供銷售之貨物,抵償所積欠債務時,應開立統一發票,申報繳納營業稅。依加值型及非加值型營業稅法(以下簡稱營業稅法)第3條第1項規定,將貨物之所有權移轉與他人,以取得代價者,為銷售貨物;同條第.....

110年11月12日

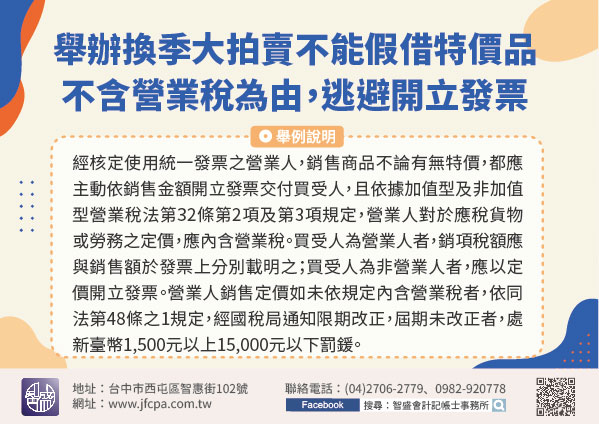

110/11/12-店家舉辦換季大拍賣促銷活動,不能假借特價品不含營業稅為由,逃避開立發票責任

每逢天氣變換,常有店家以換季大拍賣,標榜清倉破盤價吸引人潮,刺激買氣。但民眾反應,有業者以商品特價不含營業稅,如要索取發票須額外加收5%營業稅為由,「勸退」消費者索取發票。經核定使用統一發票之營業人,.....

110年11月12日

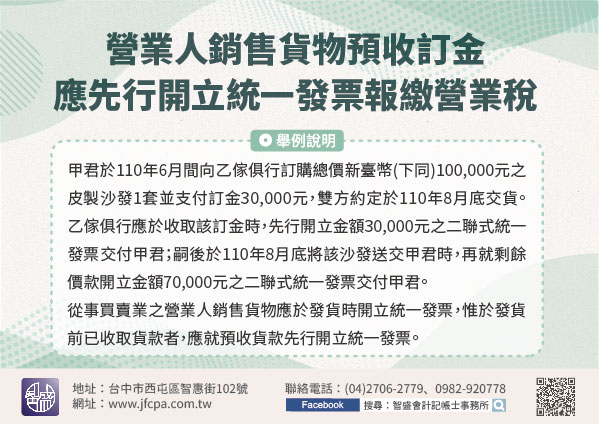

110/11/09-營業人銷售貨物預收訂金,應先行開立統一發票報繳營業稅

營業人銷售貨物如於發貨前收取價款者,應依規定開立統一發票交付買受人並報繳營業稅。營業人銷售貨物,依加值型及非加值型營業稅法第32條第1項規定,應依營業人開立銷售憑證時限表規定之時限開立統一發票交付買受.....

110年11月09日

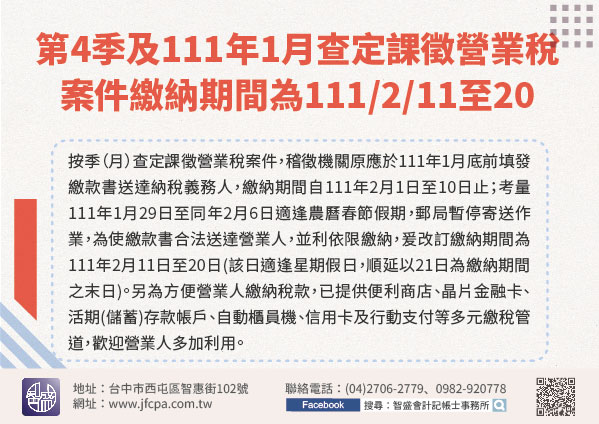

110/11/03-配合農曆春節假期,110年第4季(按季開徵)及111年1月(按月開徵)查定課徵營業稅案件,繳納期間改訂為111年2月11日至20日

配合農曆春節假期,110年第4季(按季開徵)及111年1月(按月開徵)查定課徵之營業稅案件,繳納期間改訂為111年2月11日(星期五)至20日(星期日)。依加值型及非加值型營業稅法(下稱營業稅法)第4.....

110年11月03日

110/11/03-電子發票營業人可由網路下載進口稅費繳納憑證來申報扣抵營業稅

為鼓勵營業人開立電子發票,財政部電子申報繳稅服務網(https://tax.nat.gov.tw)提供下載進口稅費繳納憑證媒體檔的服務,方便電子發票營業人網路申報營業稅時使用,可節省登錄進項憑證的時間.....

110年11月03日