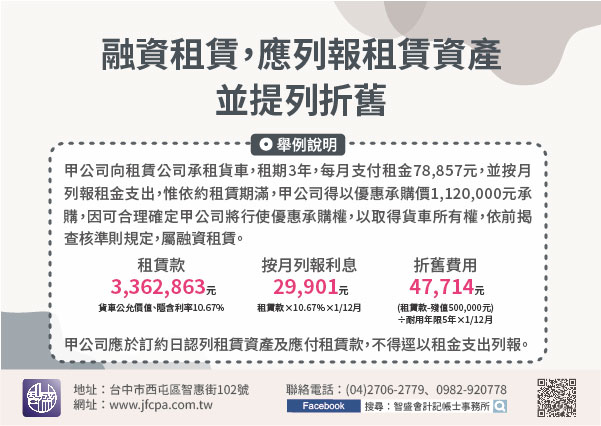

109/11/12-【營所稅-融資租賃】融資租賃,應列報租賃資產並提列折舊

營利事業(承租人)與租賃公司簽訂貨車租賃合約約定,除按月支付租金外,租賃期滿,得以優惠承購價承購貨車,因已可合理確定,租賃期滿後貨車所有權為承租人所有,即為營利事業所得稅查核準則第36條之2第1項規定.....

109年11月12日

103/06/01-【扣繳申報】營利事業給付租金應按實扣繳稅款及申報扣繳憑單

103/06/01-【扣繳申報】營利事業給付租金應按實扣繳稅款及申報扣繳憑單營利事業給付租金應按實扣繳稅款並申報扣繳憑單,國稅局對於營利事業承租繁榮地段店面,其申報之租賃所得與當地行情顯不相當,涉及短.....

103年06月01日