114/04/19-【多層次傳銷所得】營利事業參加多層次傳銷事業,取得所得如何申報

營利事業多層次傳銷事業參加人該如何列報所得稅 營利事業參加多層次傳銷事業,除經銷傳銷事業商品賺取利潤外,尚有本身或推薦之下層參加人向傳銷事業購進商品達一定標準而取得之報酬,故其申報營利事業所得稅時,應.....

114年04月19日

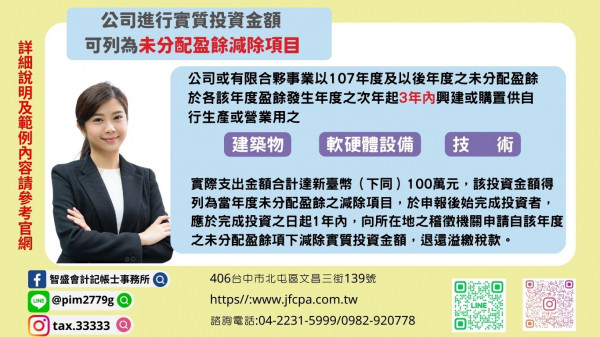

113/01/03-【營所稅-未分配盈餘】公司或有限合夥事業進行實質投資金額可列為未分配盈餘減除項目

依產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法規定,公司或有限合夥事業以107年度及以後年度之未分配盈餘於各該年度盈餘發生年度之次年起3年內興建或購置供自行生產.....

113年01月03日

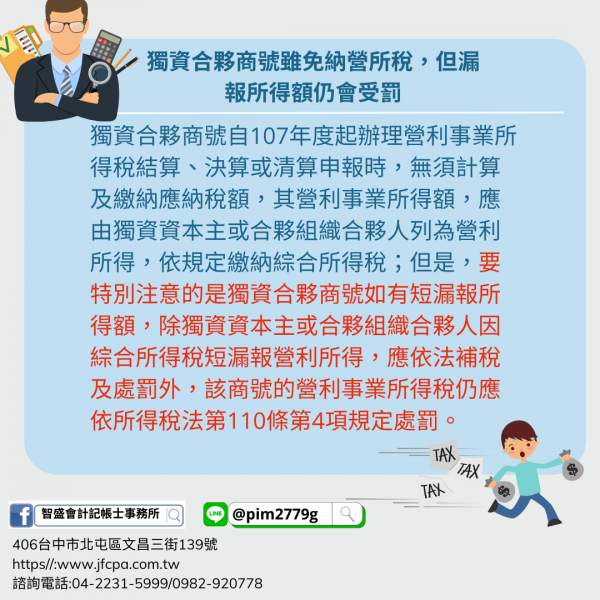

112/01/19-【營所稅】獨資合夥商號雖免納營所稅,但漏報所得額仍會受罰

獨資合夥商號自107年度起辦理營利事業所得稅結算、決算或清算申報時,無須計算及繳納應納稅額,其營利事業所得額,應由獨資資本主或合夥組織合夥人列為營利所得,依規定繳納綜合所得稅;但是,要特別注意的是獨資.....

112年01月19日

112/01/17-【營所稅】營利事業應付款項逾請求權時效未給付應轉列其他收入

營利事業商業往來,難免有費用或貨物款項尚未支付,營利事業在辦理營利事業所得稅結算申報時,要留意會計年度終了時,帳載應付未付之帳款、費用、損失及其他各項債權,如有逾請求權時效尚未給付,應於時效消滅年度轉.....

112年01月17日

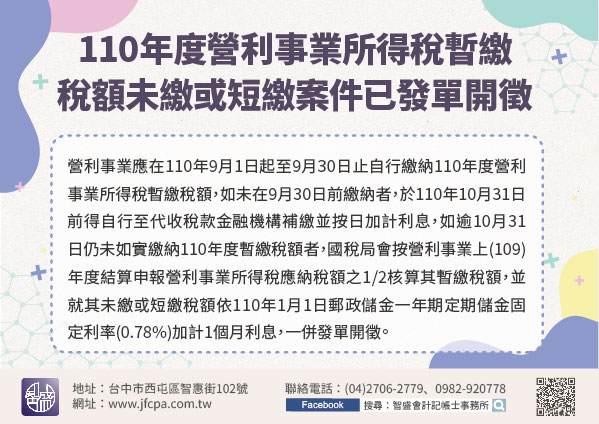

110/11/08-110年度營利事業所得稅暫繳稅額未繳或短繳案件已發單開徵

今年9月未依規定繳納或短繳110年度營利事業所得稅暫繳稅額的營利事業要注意了!國稅局已在日前寄出暫繳稅額核定通知書及繳款書,收到後請儘速在繳納期限內繳納,以免逾期而須多繳滯納金及滯納利息。營利事業應在.....

110年11月08日

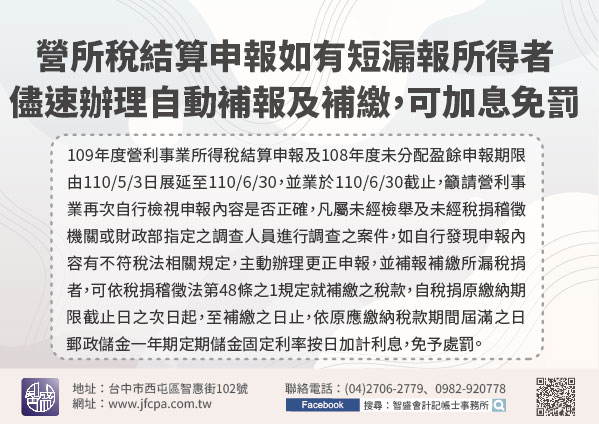

110/11/02-109年度營利事業所得稅結算申報如涉有短漏報所得者,請儘速辦理自動補報及補繳,可加息免罰

請營利事業檢視109年度營利事業所得稅結算申報內容,如涉有短漏報所得者,請儘速辦理自動補報及補繳稅款。因應嚴重特殊傳染性肺炎(COVID-19)疫情影響,109年度營利事業所得稅結算申報及108年度未.....

110年11月02日