114/01/01-【綜所稅申報】114年度個人綜所稅可扣除的項目有哪些?

-免 稅 額 每人每年97,000元 納稅義務人及其配偶之直系尊親屬年滿70歲145,500元 -標準扣除額&列舉扣除額 標準扣除額及列舉扣除額:二者擇一有利申報。 標 準 扣 除 額 【單身】13.....

114年01月01日

114/04/08-【列舉-捐贈】個人對籌備中之公益機關團體捐贈不得申報列舉扣除

-- 寺廟未立案,捐贈不得扣除 個人捐贈與寺廟籌備處,因該寺廟尚未依法登記或立案成立,與所得稅法第17條第1項第2款第2目之1及同法第11條第4項規定不合,尚不得列為該年度個人綜合所得稅之列舉扣除額。.....

114年04月08日

113/08/01-【綜所稅申報】113年度個人綜所稅可扣除的項目有哪些?

-免 稅 額 每人每年97,000元 納稅義務人及其配偶之直系尊親屬年滿70歲145,500元 -標準扣除額&列舉扣除額 標準扣除額及列舉扣除額:二者擇一有利申報。 標 準 扣 除 額 【單身】13.....

113年08月01日

112/05/02-【綜所稅申報】11年度個人綜所稅之列舉扣除額

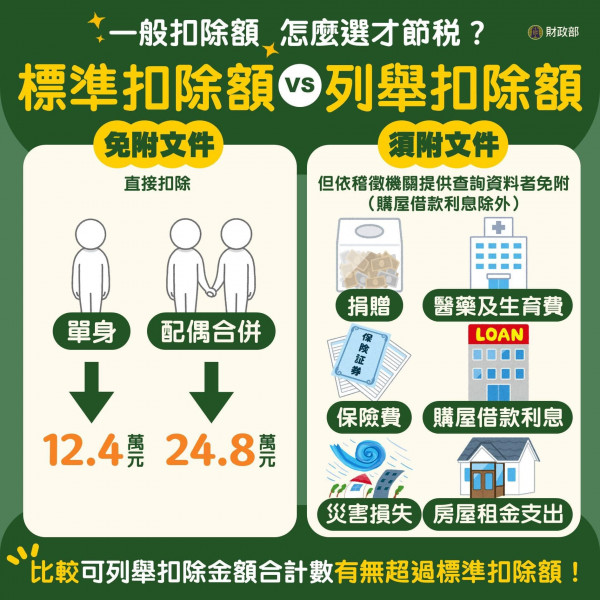

今年5月綜所稅申報,除了特別扣除額外,還有 #一般扣除額 可以扣除,又分為大家常聽到的「標準扣除額」及「列舉扣除額」2選1,哪個對自己更有利就選哪個! #標準扣除額:今年調高了!單身者享有12......

112年05月02日

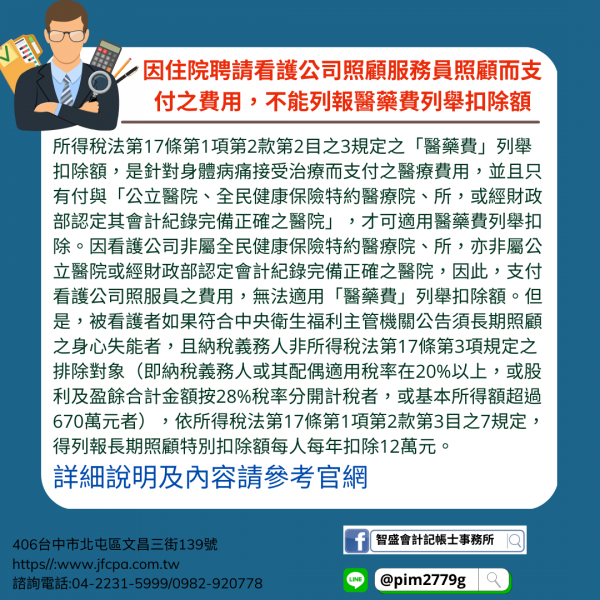

112/03/13-【綜所稅-醫藥及生育費】因住院聘請看護公司照顧服務員照顧而支付之費用,不能列報醫藥費列舉扣除額

綜合所得稅納稅義務人本人、配偶或受扶養親屬,因住院聘請看護公司雇用之照顧服務員(以下簡稱照服員)至醫院照顧,所支付之費用,無法列報醫藥及生育費扣除額。所得稅法第17條第1項第2款第2目之3規定之「醫藥.....

112年03月13日