112/01/31-【綜所稅申報】111年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年92,000 納稅義務人及其配偶之直系尊親屬年滿70歲138,000標準扣除額及列舉扣除額:二者擇一有利申報:標準扣除額【單身】124,000、【已婚】248,000列舉扣除額項目【捐.....

112年01月31日

111/04/23-【綜所稅申報】110年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年88,000 納稅義務人及其配偶之直系尊親屬年滿70歲132,000標準扣除額及列舉扣除額:二者擇一有利申報:標準扣除額【單身】120,000、【已婚】240,000列舉扣除額項目【捐.....

111年04月23日

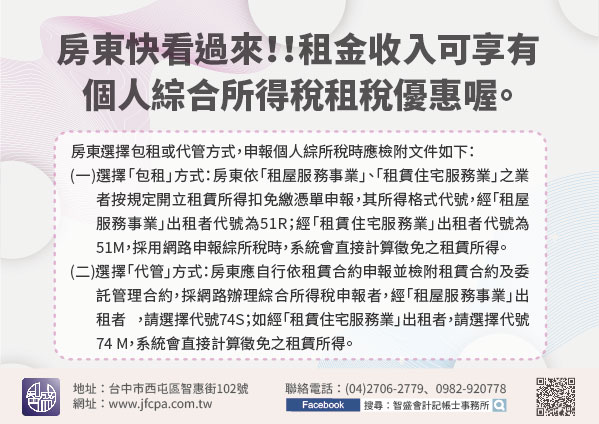

110/08/20-房東快看過來!!租金收入可享有個人綜合所得稅租稅優惠喔。

政府為鼓勵個人房東將房屋出租予接受政府租金補貼者,以及透過主管機關認定或許可登記之「租屋服務事業」或「租賃住宅服務業」包租或代管,即能享有下列個人綜合所得稅租稅優惠:(一)出租住宅予接受政府租金補貼之.....

110年08月20日

110/08/02-個人綜合所得稅結算申報時選定適用標準扣除額,可否要求變更適用列舉扣除額?

依所得稅法施行細則第25條第2項規定,綜合所得稅納稅義務人結算申報時,已選填適用標準扣除額,或未於申報書填明係採列舉扣除額抑或標準扣除額,依同條第1項規定視為已選定適用標準扣除額者,於其結算申報案件,.....

110年08月02日

110/04/30-【綜所稅申報】109年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年88,000 納稅義務人及其配偶之直系尊親屬年滿70歲132,000標準扣除額及列舉扣除額:二者擇一有利申報:標準扣除額【單身】120,000、【已婚】240,000列舉扣除額項目【捐.....

110年04月30日