110/09/15-以非即期支票給付應扣繳範圍之所得,應於支票所載發票日扣繳

經濟發達,金錢往來,多以支票為之,營利事業簽約支付租金時,往往以非即期支票付款而容易疏忽扣繳。 依所得稅法第88條及第92條規定,扣繳義務人於給付中華民國境內居住之個人或有固定營業場所之營利事業各類所.....

110年09月15日

110/09/15-申報遺產稅時,如繼承人中有未成年子女,其扣除額應如何計算?

近期接獲民眾王小姐來電詢問,其配偶因發生意外往生,遺有1位10歲未成年子女,申報配偶遺產稅時該名未成年子女之扣除額應如何計算?依遺產及贈與稅法第17條第1項第2款規定:「繼承人為直系血親卑親屬者,每人.....

110年09月15日

110/09/15-電信帳單發票綁定手機條碼載具,省時又便利

為了方便民眾管理電信帳單雲端發票,財政部與5大電信業者 (台灣之星、亞太電信、中華電信、台灣大哥大及遠傳電信)合作,自今(110)年4月14日起,共同推動以手機條碼載具作為電信帳單雲端發票載具。為配合.....

110年09月15日

110/09/15-營業人開立雲端發票又多一好處

為建構全面電子化之稅務環境,提高營業人開立雲端發票之誘因,財政部今(15)日修正發布稅務違章案件減免處罰標準(以下簡稱減免處罰標準)第15條及稅務違章案件裁罰金額或倍數參考表(以下簡稱裁倍表)加值型及.....

110年09月15日

110/09/15-可以第三人名下相當欠稅額的財產作為擔保,申請塗銷禁止處分登記

日前接獲民眾電話詢問,名下不動產遭禁止財產處分登記,因資金需求急需出售,是否可以第三人名下之財產作為擔保,申請塗銷禁止處分登記?納稅義務人欠繳應納稅捐,稽徵機關得依稅捐稽徵法第24條第1項及財政部10.....

110年09月15日

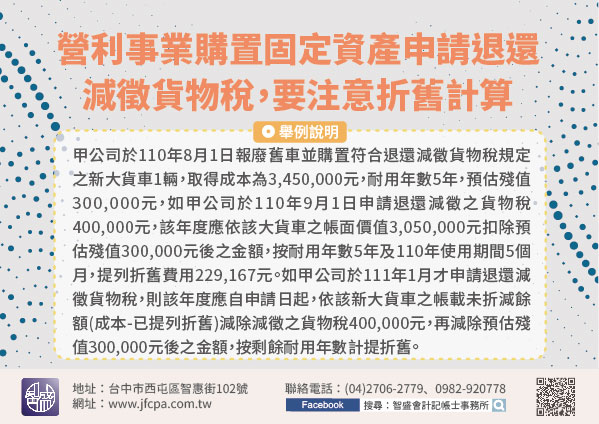

110/09/15-營利事業購置固定資產申請退還減徵貨物稅,要注意折舊計算

營利事業或機關團體購買符合貨物稅條例第11條之1(購買節能家電)、第12條之5(報廢或出口中古汽機車換購新車)或第12條之6(報廢老舊大型車換購新大型車)規定的貨物,買受人依規定取得該等貨物減徵退還貨.....

110年09月15日