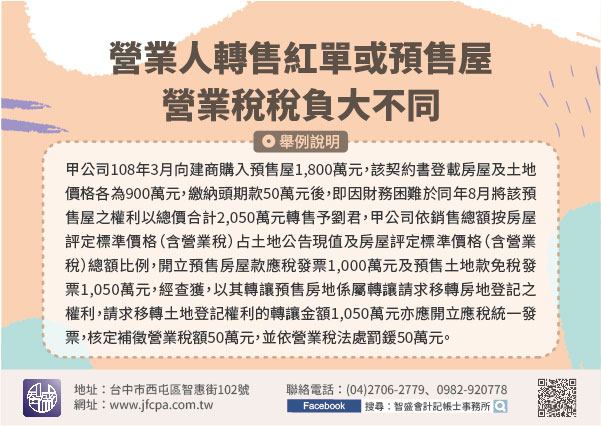

110/01/15-營業人轉售紅單或預售屋營業稅稅負大不同

邇來房地產交易熱絡且適逢年底房市旺季,營業人若將購買之紅單或預售屋要轉手時,依加值型及非加值型營業稅法(以下簡稱營業稅法)第3條規定,應按讓與價格全額開立應稅發票予買受人。營利事業向建商購買房地,於各.....

110年01月15日

110/01/14-受理銀行應於110年2月1日前向客戶所在地國稅局函報境外資金外匯存款專戶及相關專戶之管理運用情形

「境外資金匯回管理運用及課稅條例」(下稱:資金專法)自108年8月15日施行,受理銀行之客戶有於108、109年度申請經核准適用資金專法並匯回境外資金者,應於110年2月1日前向客戶所在地國稅局函報各.....

110年01月14日

110/01/14-外國營利事業以簽訂服務合約之方式將國內關係企業之盈餘移轉至國外,不適用所得稅法第25條第1項規定計算所得額

所得稅法第25條第1項規定,總機構在中華民國境外之營利事業,在中華民國境內經營國際運輸、承包營建工程、提供技術服務或出租機器設備等業務,其成本費用分攤計算困難者,得向財政部申請核准,國際運輸業務按其在.....

110年01月14日

110/01/14-營利事業租稅優惠減免之所得額,勿疏忽應計入基本所得額

所得基本稅額條例立法目的,乃為維護租稅公平,確保國家稅收,建立營利事業及個人所得稅負擔對國家財政之基本貢獻,故依所得基本稅額條例第7條第1項規定,營利事業如享有租稅減免所得額優惠,在申報營利事業所得稅.....

110年01月14日

110/01/14-個人出售「預售屋」、「購屋預約單」及非屬房地合一課稅範圍之成屋,應核實申報財產交易所得

房屋在尚未辦理所有權登記前,仍屬建設公司所有,買方僅購得未來取得房屋及土地之「權利」,故個人於建案完工前進行預售屋或購屋預約單(俗稱紅單)之買賣,係屬不動產「權利」移轉之買賣,另個人出售之成屋非屬房地.....

110年01月14日

110/01/14-109年度各類所得扣(免)繳憑單申報期間至110年2月1日截止,請多利用網路申報,省時又便利

109年度各類所得扣(免)繳憑單、股利憑單、緩課股票轉讓所得憑單、信託財產各類所得憑單及信託所得之申報期間,自今(110)年1月1日起至2月1日止(原規定1月31日,遇假日順延),籲請申報單位儘早依限.....

110年01月14日