112/04/26-【彙開發票】營業人B2B交易可申請按月彙總開立統一發票

營業人銷售貨物或勞務與其他營業人(下稱B2B交易),若符合規定條件,可向所在地國稅局分局、稽徵所或服務處申請B2B交易按月彙總於當月月底開立統一發票。營業人欲申請B2B交易按月彙總開立統一發票,應符合.....

112年04月26日

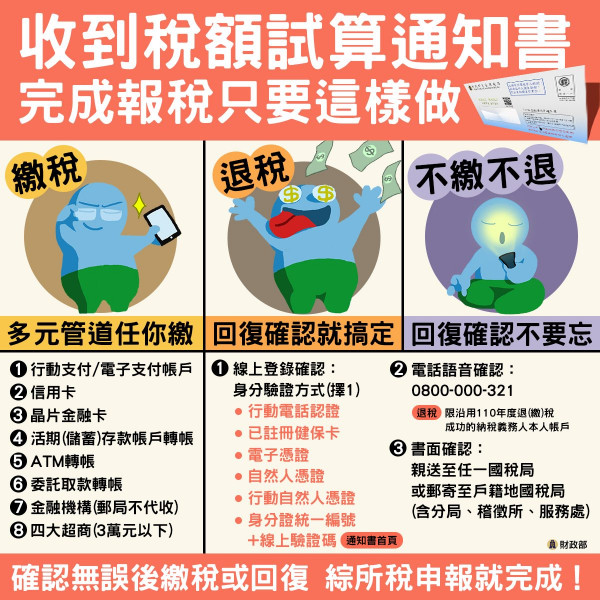

112/04/26-【綜所稅申報】收到稅額試算通知書,如何完成申報?

#稅額試算通知書 報稅只要這樣做!111年度稅額試算通知書及相關書表已經掛號寄出,但如果去年收到後是採以下3種申報方式,國稅局今年不主動寄紙本資料,改寄簡訊或郵簡通知,可自行至「財政部電子申報繳稅服務.....

112年04月26日

112/04/21-【網拍稅務】網購業者開立發票時點解析

營業人除了實體店面,也會以電視、直播或網路平台等多元方式銷售各式商品。使用統一發票之營業人不論以何種方式銷售商品,依「營業人開立銷售憑證時限表」應於發貨時開立統一發票,惟發貨前已先收貨款,則應先開立統.....

112年04月21日

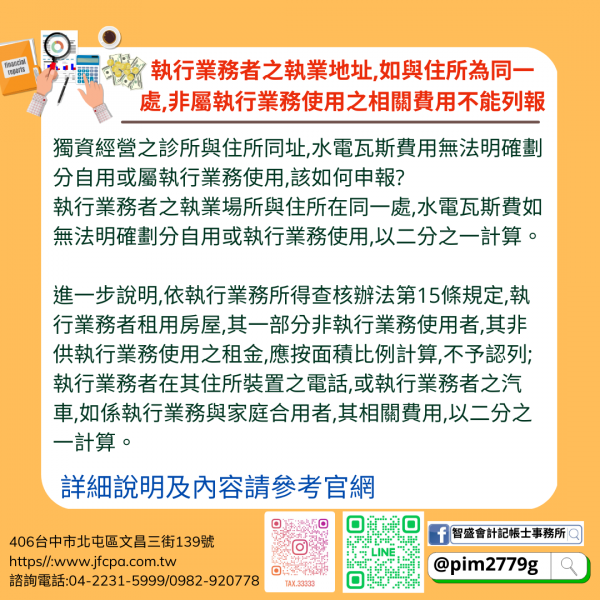

112/04/13-【執行業務所得】執行業務者之執業地址,如與住所為同一處,非屬執行業務使用之相關費用不能列報

獨資經營之診所與住所同址,水電瓦斯費用無法明確劃分自用或屬執行業務使用,該如何申報? 執行業務者之執業場所與住所在同一處,水電瓦斯費如無法明確劃分自用或執行業務使用,以二分之一計算。 進一步說明,依執.....

112年04月13日

112/04/11-【綜所稅】111年度個人綜所稅免稅門檻

年薪多少以下不用繳稅?」 ------------------------------------ 適用此免繳稅門檻的前提 一般扣除額採用標準扣除額夫妻薪資皆超過20萬元 -------------.....

112年04月11日

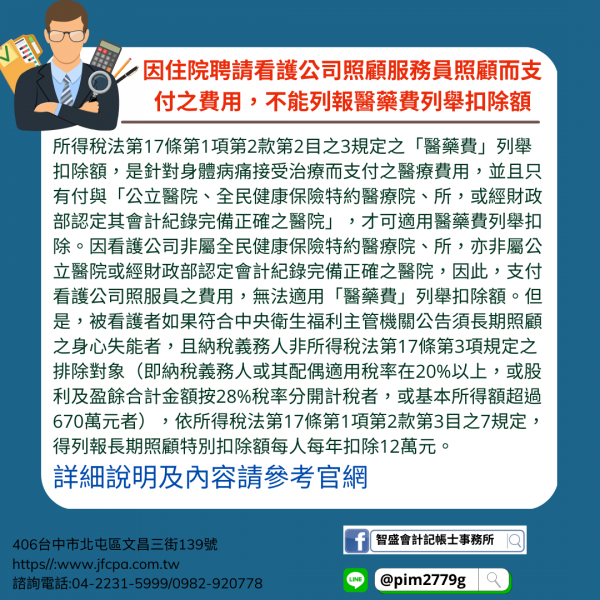

112/03/13-【綜所稅-醫藥及生育費】因住院聘請看護公司照顧服務員照顧而支付之費用,不能列報醫藥費列舉扣除額

綜合所得稅納稅義務人本人、配偶或受扶養親屬,因住院聘請看護公司雇用之照顧服務員(以下簡稱照服員)至醫院照顧,所支付之費用,無法列報醫藥及生育費扣除額。所得稅法第17條第1項第2款第2目之3規定之「醫藥.....

112年03月13日