2021/08/13-遺產稅列報生存配偶剩餘財產差額分配請求權者,應於規定期間內完成給付該請求權金額之財產

被繼承人死亡後,生存配偶依民法第1030條之1規定行使剩餘財產差額分配請求權(以下簡稱分配請求權),該分配請求權金額得自遺產總額中扣除,惟納稅義務人應於稽徵機關核發遺產稅繳清證明書或免稅證明書之日起1.....

110年08月13日

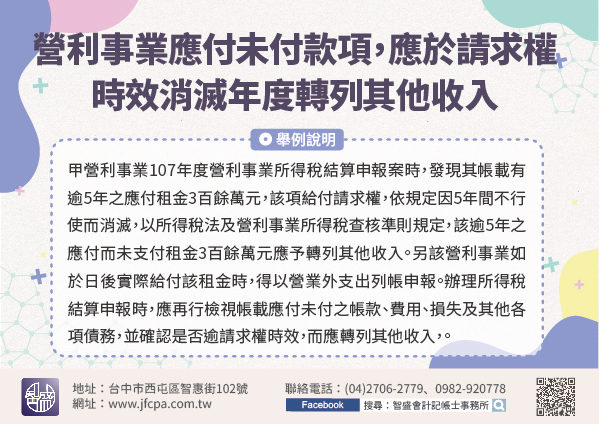

2021/08/13-營利事業應付未付款項,應於請求權時效消滅年度轉列其他收入

所得稅法第24條第2項及營利事業所得稅查核準則第108條之2規定,營利事業帳載應付未付之帳款、費用、損失及其他各項債務,逾請求權時效尚未給付者,應於時效消滅年度轉列其他收入,俟實際給付時,再以營業外支.....

110年08月13日

2021/08/13-營利事業不得列報訴訟中未經判決確定之費用或損失

營利事業因經營本業所產生之商業紛爭而受損害,雖已提起訴訟,惟於辦理營利事業所得稅結算申報時,如尚未判決確定,屬未實現之費用及損失,應於帳外調整減除,不得列報。依營利事業所得稅查核準則第63條規定未實現.....

110年08月13日

110/08/12-境外資金匯回專法申請期限將於110年8月16日截止,呼籲臺商把握最後申請時限

境外資金匯回管理運用及課稅條例(下稱境外資金匯回專法)自108年8月15日施行,施行期間2年,申請期限將於110年8月16日截止,財政部呼籲臺商把握最後時限提出申請,逾期申請者,將不得適用。境外資金匯.....

110年08月12日

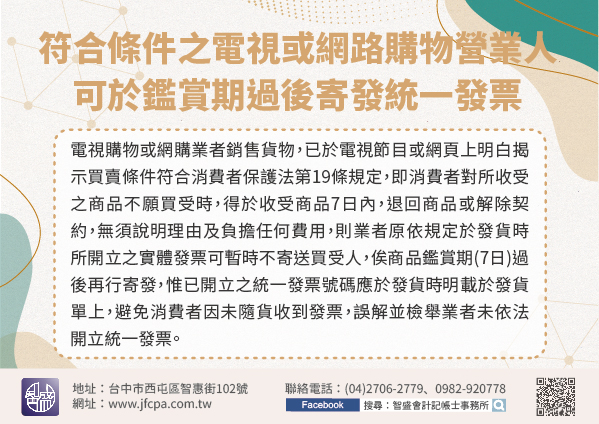

110/08/12-經營電視或網路購物之營業人,符合條件者,可於鑑賞期過後寄發統一發票

隨著宅經濟盛行,營業人利用電視或網路銷售各式商品已十分普遍, 依「營業人開立銷售憑證時限表」規定之時限,營業人銷售貨物應於發貨時開立統一發票,隨貨交付買受人。惟營業人透過電視或網路銷售貨物有別於實體通.....

110年08月12日

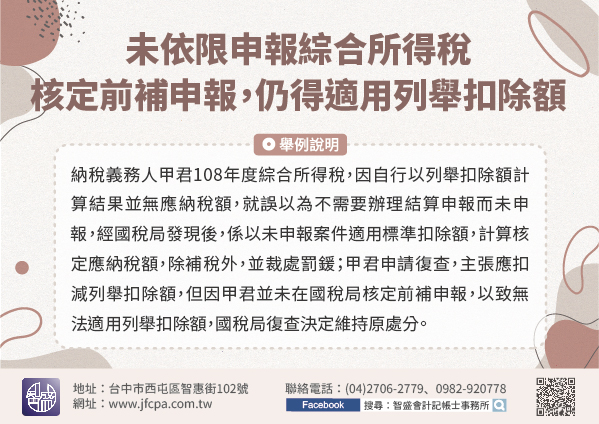

110/08/12-未依限申報綜合所得稅,在國稅局核定前補申報,仍得適用列舉扣除額

109年度綜合所得稅結算申報期甫於今(110)年6月30日截止!財政部南區國稅局提醒尚未辦理結算申報的民眾儘速辦理補報,除了有機會適用自動補報繳可免予處罰之規定外,如在國稅局核定前補報,還可選擇採用列.....

110年08月12日