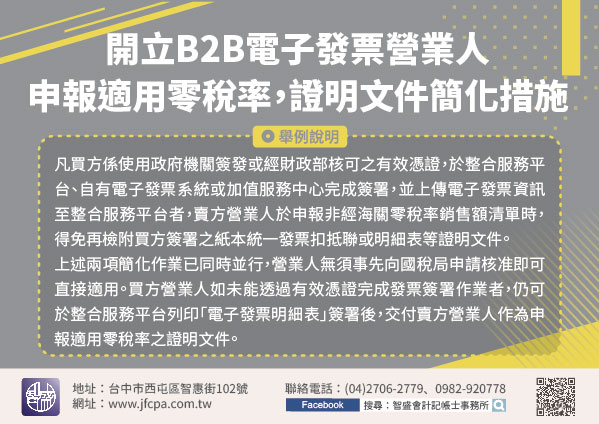

110/04/15-自110年起,開立B2B電子發票營業人,申報適用營業稅法第7條第4款零稅率,證明文件簡化措施

為便利營業人零稅率銷售額申報作業,開立電子發票營業人銷售與保稅區營業人(以下稱買方)供營運貨物或勞務,自110年起,買方可以於財政部電子發票整合服務平台(以下簡稱整合服務平台)列印並簽署之明細表,代替.....

110年04月15日

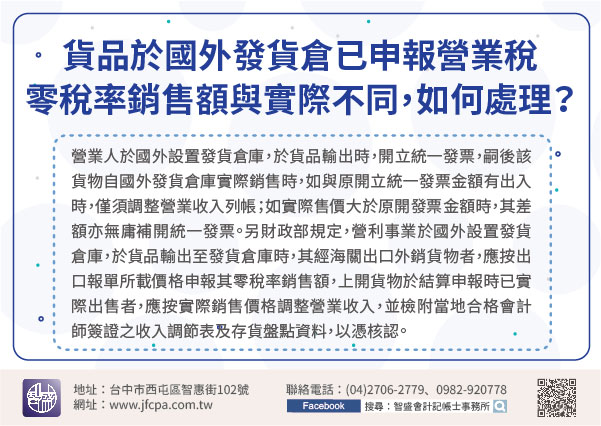

110/02/22-貨品輸出至國外發貨倉庫已申報營業稅零稅率銷售額,惟與實際銷售時之銷售額不同,應如何處理?

營利事業於國外設置發貨倉庫,於貨品輸出至發貨倉庫時,其經海關出口外銷貨物者,應按出口報單所載價格申報零稅率銷售額,嗣後該貨物自該發貨倉庫實際銷售時,如與原申報金額有出入時,僅須調整營業收入列帳,免予更.....

110年02月22日

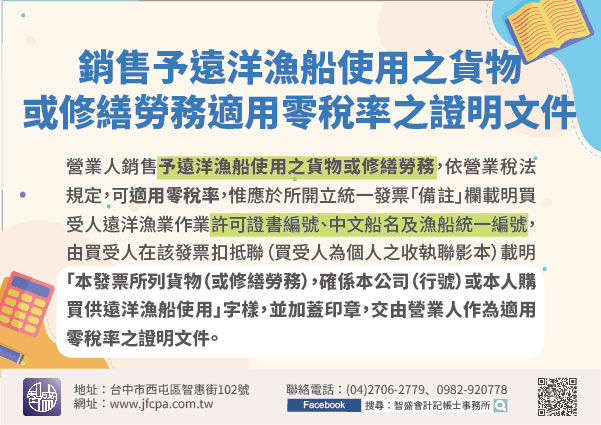

109/10/05-營業人銷售予遠洋漁船使用之貨物或修繕勞務適用零稅率之證明文件

營業人銷售予遠洋漁船使用之貨物或修繕勞務,依加值型及非加值型營業稅法(以下簡稱營業稅法)第7條第7款規定,可適用零稅率,惟應於所開立統一發票「備註」欄載明買受人遠洋漁業作業許可證書編號、中文船名及漁船.....

109年10月05日

109/06/22-以郵包或快遞外銷口罩,應留意適用零稅率退稅證明文件

隨著國內嚴重特殊傳染性肺炎(COVID-19)疫情趨緩及口罩產能日增,口罩輸出禁令自109年6月1日起鬆綁,國內業者接獲口罩外銷訂單,若以郵包或快遞方式出口時,營業稅申報適用零稅率證明文件及應注意事項.....

109年06月22日

109/06/11-營業人銷售勞務予國外公司並取得外匯,如勞務使用地在我國境內,不得適用零稅率

營業人銷售勞務予國外公司,雖取得外匯收入,但如勞務使用地在我國境內,其銷售勞務之收入非屬零稅率適用範圍。依加值型及非加值型營業稅法第7條第2款及統一發票使用辦法第4條第33款規定,與外銷有關之勞務,或.....

109年06月11日

109/05/28-營業人銷售與遠洋漁船使用之貨物或修繕勞務,適用零稅率規定之證明文件

營業人銷售與遠洋漁船使用之貨物或修繕勞務,應於所開立統一發票「備註」欄載明買受人遠洋漁業作業許可證書編號、中文船名及漁船統一編號,由買受人在該發票扣抵聯(買受人為個人之收執聯影本)載明「本發票所列貨物.....

109年05月28日