110/06/24-110年7月1日起交易預售屋要記得申報房地合一所得稅喔!

自110年7月1日起交易105年1月1日以後取得之預售屋及其坐落基地視同房屋、土地交易,個人及營利事業都要分別向戶籍所在地及登記地國稅局申報繳納房地合一所得稅喔!該局整理個人及營利事業交易預售屋修法前.....

110年06月24日

110/06/22-房地合一稅2.0將自110年7月1日施行

所得稅法部分條文修正規定(房地合一稅2.0)將自110年7月1日施行,為防杜短期炒作不動產,維護居住正義及租稅公平,延長短期交易房地適用高稅率之持有期間,居住者個人交易持有2年以內房地,稅率45%;持.....

110年06月22日

110/06/16-房地合一稅2.0自本(110)年7月1日起施行

房地合一稅2.0的所得稅法部分條文修正案將在本年7月1日起施行。房地合一稅2.0有關個人課稅修正重點,除延長短期交易不動產適用較高稅率的持有期間,以符合短期套利者課重稅外(詳附表),另個人支付房地取得.....

110年06月16日

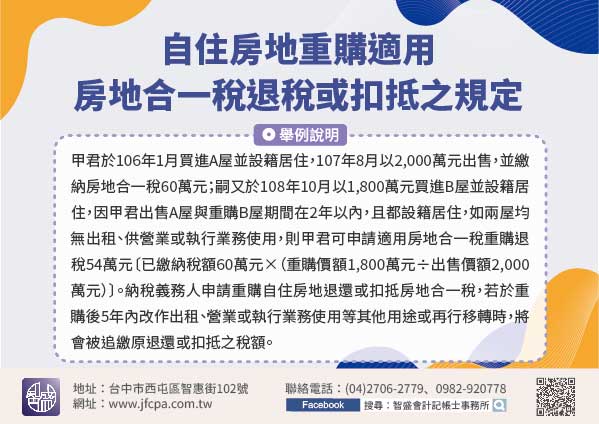

110/06/16-租稅優惠報您知!自住房地重購適用房地合一稅退稅或扣抵之規定

自105年1月1日起實施的房地合一稅,為減輕民眾換購自住房地租稅負擔,保障自住需求,明定重購自住房地之相關租稅優惠。依所得稅法第14條之8規定,出售自住房地所繳納之房地合一稅額,自完成移轉登記之日起算.....

110年06月16日

110/06/11-公告個人及營利事業非自願交易持有期間在5年以下之房屋、土地,得按20%稅率課徵房地合一所得稅情形

配合110年4月28日修正公布所得稅法(下稱房地合一稅2.0),財政部於今(11)日公告「所得稅法第14條之4第3項第1款第5目規定因調職、非自願離職或其他非自願性因素交易持有期間在5年以下之房屋、土.....

110年06月11日

110/06/01-房地合一稅2.0延長個人短期交易課徵較高稅率之期間

現行交易105年1月1日以後取得之房地,持有期間1年內房地,課徵45%;超過1年未逾2年,稅率35%;超過2年未逾10年,稅率20%;持有超過10年,稅率15%。為有助遏止短期投機炒作,健全不動產交易.....

110年06月01日