113/11/16-【房地合一-自住房地】個人出售房地適用房地合一稅自住房地免稅額時,應留意設籍及居住相關規定

個人出售設籍未連續滿6年之房地,縱其持有及居住該房地已連續滿6年,亦不符合自住房地400萬元免稅額適用要件。 ----- 自住房地優惠稅率須符合三要件---------- -------------.....

113年11月06日

112/01/31-【綜所稅申報】111年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年92,000 納稅義務人及其配偶之直系尊親屬年滿70歲138,000標準扣除額及列舉扣除額:二者擇一有利申報:標準扣除額【單身】124,000、【已婚】248,000列舉扣除額項目【捐.....

112年01月31日

2021/11/24-公告111年發生之繼承或贈與案件適用遺產稅、贈與稅之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額

財政部於110年11月24日公告111年發生之繼承或贈與案件適用遺產及贈與稅(下稱遺贈稅)法規定之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額如下:一、遺產稅(一)免稅額:新臺幣(下同)1,.....

110年11月24日

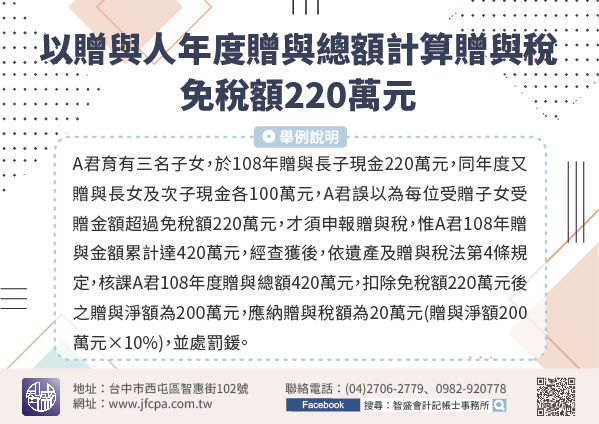

110/05/07-以贈與人年度贈與總額計算贈與稅免稅額220萬元

依遺產及贈與稅法第22條規定,贈與稅納稅義務人,每年得自贈與總額中減除免稅額220萬元。亦即贈與免稅額是以贈與人每年220萬元為限,也就是贈與人每年自1月1日起至12月31日止,不論贈與給多少人,只要.....

110年05月07日

110/04/30-【綜所稅申報】109年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年88,000 納稅義務人及其配偶之直系尊親屬年滿70歲132,000標準扣除額及列舉扣除額:二者擇一有利申報:標準扣除額【單身】120,000、【已婚】240,000列舉扣除額項目【捐.....

110年04月30日