110/06/18-營利事業為推廣業務招待特定人之相關支出,應屬交際費

營利事業為推展業務,招待客戶或特定人出國參加研討會所支付之費用,其性質係屬交際應酬費用。營利事業在從事營利活動之過程中,為塑造或改進營利事業之週邊獲利環境,建立企業良好公共關係,而對特定人所支出之費用.....

110年06月18日

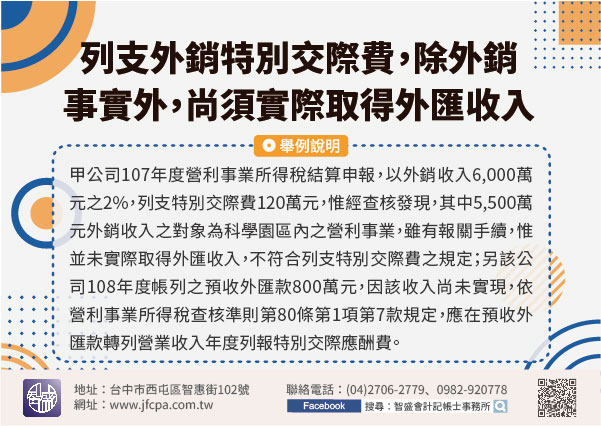

110/01/11-列支外銷特別交際費,除了要有外銷事實外,尚須實際取得外匯收入

政府為鼓勵擴展外銷,准許經營外銷業務之營利事業,可依所得稅法第37條第2項規定,額外再列報特別交際應酬費。所得稅法第37條第2項規定,營利事業經營外銷業務,取得外匯收入者,除可依同法條第1項各款規定列.....

110年01月11日

109/07/29-營利事業交際費超限部分不得改列其他費用

營利事業因招攬業務而招待或贊助客戶之支出,依所得稅法第37條及營利事業所得稅查核準則第80條規定,應取具憑證並證明與業務有關,始得列報為交際費,且其全年列報之支付總額不得超過規定之限額。如交際費用超出.....

109年07月29日

109/06/16-營利事業應依費用性質正確列報交際費、廣告費或其他費用

營利事業舉辦多元行銷或促銷活動,招待經銷商或與業務有關之客戶國內外旅遊、餐飲、禮品饋贈等支出,應依其費用性質分別按所得稅法第37條、營利事業所得稅查核準則第78條或第103條規定列報交際費、廣告費或其.....

109年06月16日

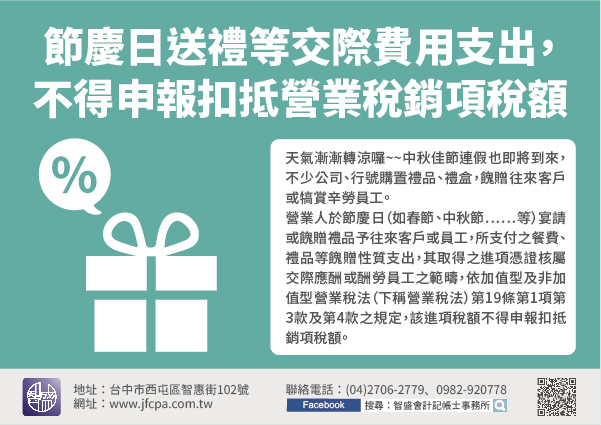

108/09/03-節慶日送禮等交際費用支出,不得申報扣抵營業稅銷項稅額喔~~~

天氣漸漸轉涼囉~~中秋佳節連假也即將到來,不少公司、行號購置禮品、禮盒,餽贈往來客戶或犒賞辛勞員工。營業人於節慶日(如春節、中秋節……等)宴請或餽贈禮品予往來客戶或員工,所支付之餐費、禮品等餽贈性質支.....

108年09月03日

108/08/28-營利事業於境外發生之交際費,應與同國內交際費一併計算限額

營利事業之員工於境外出差時發生之交際費,應併同當年度其他交際費,依所得稅法第37條及營利事業所得稅查核準則第80條規定計算限額列報。近日接獲營利事業電話詢問員工到國外出差所發生與業務有關之交際費,如取.....

108年08月28日