110/08/20-廉手童心拒私菸,一起成為道德勇氣的先鋒

「廉手童心拒私菸,玩轉創意達人show」,希望藉由孩童的無限創意及想像力,將「防制私菸」及「廉潔誠信」的議題以照片或影音的方式呈現,並透過網路回饋學習心得。徵件分為「防制私菸」及「廉潔誠信」兩大主題,.....

110年08月20日

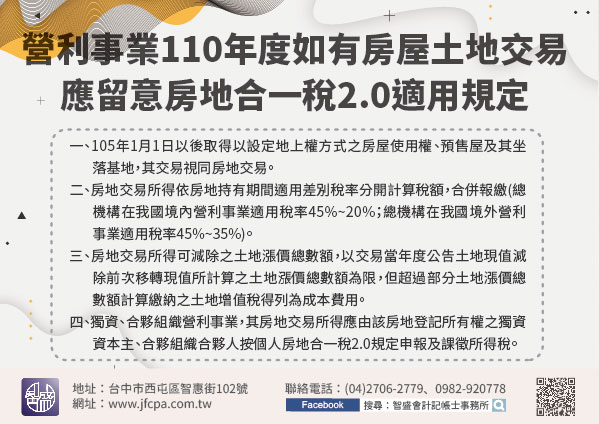

110/08/20-營利事業110年度如有房屋土地交易,應留意房地合一稅2.0適用規定

為抑制短期炒作不動產,健全房地產市場,所得稅法部分條文修正案(下稱房地合一稅2.0)於今(110)年4月28日公布,同年7月1日施行。另為配合房地合一稅2.0上路,於同年6月30日修正發布「房地合一課.....

110年08月20日

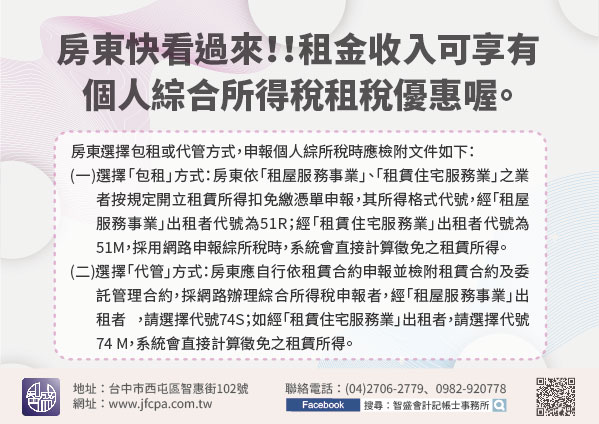

110/08/20-房東快看過來!!租金收入可享有個人綜合所得稅租稅優惠喔。

政府為鼓勵個人房東將房屋出租予接受政府租金補貼者,以及透過主管機關認定或許可登記之「租屋服務事業」或「租賃住宅服務業」包租或代管,即能享有下列個人綜合所得稅租稅優惠:(一)出租住宅予接受政府租金補貼之.....

110年08月20日

110/08/19-營業人酬勞員工個人之貨物或勞務所支付之進項稅額不得申報扣抵銷項稅額

營業人酬勞員工個人之貨物或勞務所支付之進項稅額不得申報扣抵銷項稅額。營業人支(給)付員工康樂活動費用、員工旅行費用、員工生日禮品、員工因公受傷之慰勞品、員工婚喪喜慶之禮品,均屬加值型及非加值型營業稅法.....

110年08月19日

110/08/19-機關團體銷售貨物或勞務時,應課徵營業稅並於代收稅款之金融機構繳納

某消防公會陳小姐來電詢問,受邀某長照中心演講及辦理演習,向該長照中心收取服務費用,是否應課徵營業稅?教育、文化、公益、慈善機關或團體銷售貨物或提供勞務予他人以取得代價之銷售貨物或勞務行為,請依「營業人.....

110年08月19日

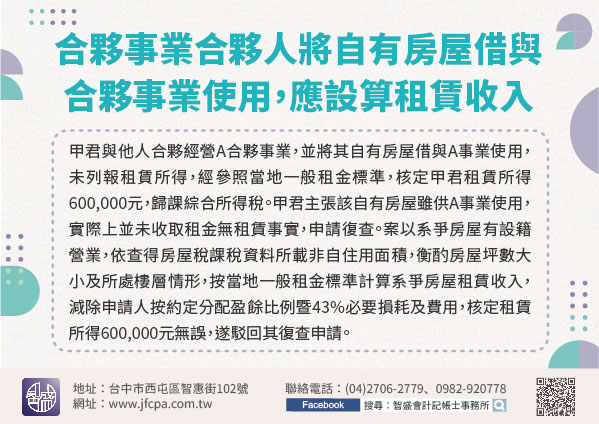

110/08/19-合夥事業合夥人將自有房屋借與合夥事業使用,應設算租賃收入

執行業務者或合夥人將其所有之房屋借與聯合事務所或合夥事業使用,依照所得稅法相關規定,應先減除其自用部分後,就該房屋供其他執行業務者或其他合夥人使用部分,參照當地一般租金標準計算房屋所有人之租賃收入,併.....

110年08月19日